Зачем вообще смотреть в сторону облигаций, если есть депозиты

Многие привыкли: есть свободные деньги — не рискуем, не «играем на бирже», просто несем в банк на вклад. Процент понятен, договор бумажный, всё по‑старинке. Но за последние годы ставки по депозитам заметно прыгали, а инфляция подтачивала сбережения. На этом фоне инвестиции в облигации для частных лиц стали реальной альтернативой, а не странной затеей для «продвинутых». По сути, облигация — тот же долг: вы одалживаете деньги компании или государству, а они обязуются вернуть номинал в срок и платить купоны, то есть проценты. Разница с вкладом в том, что тут больше вариантов, чуть больше ответственности на вас, но и возможностей тоже.

Кейс №1: «Боялся биржи, но устал от низких ставок»

Андрей, 38 лет, инженер. Всю жизнь держал деньги на депозитах, был уверен, что биржа — это спекуляции и казино. Пару лет назад ставка по вкладам в его банке упала почти до нуля с учётом инфляции, и он впервые задумался: а что выгоднее вклад или облигации, если не хочется рисковать слишком сильно? Начал с того, что открыл брокерский счет прямо в приложении своего же банка: заняло 10 минут. Купил несколько надежных российских ОФЗ, доходность вышла немного выше вклада, плюс деньги можно было продать в любой момент, а не ждать окончания депозита. Через год он уже чувствовал себя увереннее и стал добавлять облигации крупных компаний.

Как устроены облигации простыми словами

По структуре облигация — это ценная бумага с тремя ключевыми параметрами: номинал, купон и срок погашения. Номинал — сумма, которую вам вернут в конце срока, чаще всего 1 000 ₽. Купон — регулярная «процентная выплата», как проценты по вкладу, только ее можно получать раз в три месяца, полгода или год, в зависимости от условий. Срок погашения — дата, когда эмитент обязан вернуть вам номинал. На бирже цена облигации может быть выше или ниже номинала: поэтому доход получается из двух частей — купонов и возможной разницы между ценой покупки и ценой продажи или погашения.

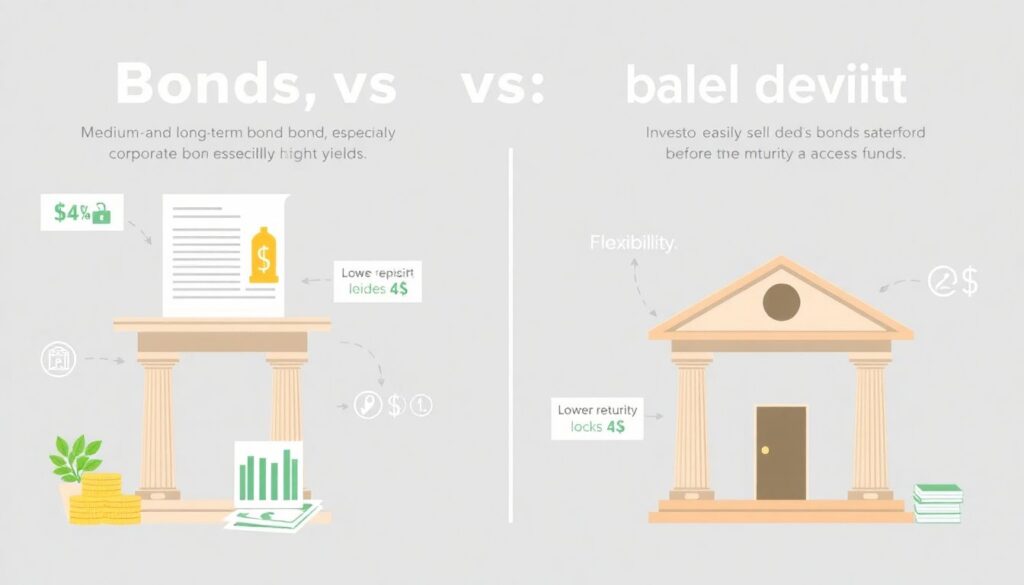

Плюсы и минусы: честное сравнение с депозитом

Если смотреть на облигации вместо банковского депозита, первое, что бросается в глаза, — обычно более высокая доходность на средних и долгих сроках, особенно у корпоративных выпусков. Второе — гибкость: вы можете продать бумагу раньше срока, если вдруг понадобятся деньги, а с депозитом часто придется жертвовать процентами. С другой стороны, облигация — рыночный инструмент, ее цена может проседать, и если вы продадите в неудачный момент, зафиксируете убыток. Плюс нет гарантии АСВ по каждому выпуску, как у вкладов. То есть риски выше, чем у классического депозита, но и диапазон возможностей заметно шире.

Пошаговый план: как частному инвестору инвестировать в облигации

Чтобы не «прыгать в воду с головой», полезно выстроить себе четкую последовательность шагов. Ниже — базовый маршрут для новичка, который раньше видел биржу только в новостях и хочет начать спокойно, без лишних приключений:

1. Определите цель и срок инвестирования.

2. Выберите надежного брокера и откройте счет.

3. Освойтесь в приложении и посмотрите раздел облигаций.

4. Подберите первые консервативные выпуски.

5. Купите небольшой набор бумаг и наблюдайте.

6. Отслеживайте выплаты купонов и новости эмитентов.

7. Раз в полгода пересматривайте структуру портфеля.

Шаг 1–2: цель, срок и выбор брокера

Прежде чем бежать покупать первые бумаги, конкретизируйте задачу: вы копите на подушку безопасности, на крупную покупку через три года или хотите просто сохранить капитал от инфляции? От горизонта зависит, какие облигации брать: более короткие подходят для консервативной истории, длинные — для тех, кто готов переживать колебания цены. Затем выбираете брокера: проще всего тем, кто уже обслуживается в крупном банке, — можно открыть счет в пару кликов и в тот же день купить облигации физическому лицу онлайн. Обратите внимание на комиссии и наличие удобного мобильного приложения: это ваш ежедневный «рабочий инструмент».

Шаг 3–4: первые покупки без фанатизма

Новичкам почти всегда безопаснее начать с государственных облигаций — ОФЗ. Они ближе всего по уровню надежности к вкладу, но при этом дают на длинном горизонте чуть более интересную доходность. Потом можно добавить облигации крупных, устойчивых компаний с понятным бизнесом: телекомы, ритейл, инфраструктура. Распространенная ошибка — сразу гнаться за высокими купонами и брать рискованные бумаги с красивой процентной ставкой, не вникая, почему рынок требует такой доходности. Лучше составить список из 5–7 выпусков с разными сроками и типами купона, разделив сумму между ними, чем вложиться во что‑то одно и потом нервничать из‑за каждой новости.

Кейс №2: «Жесткое обучение на собственных ошибках»

Мария, 32 года, предприниматель. После продажи небольшого бизнеса получила около миллиона рублей и решила, что депозит — скучно. Открыла брокерский счет, начала читать форумы и телеграм‑каналы. В вопросе что выгоднее вклад или облигации ее быстро убедили выбрать второе, но она пошла по самому опасному пути: стала покупать высокодоходные облигации малоизвестных эмитентов под 15–18 % годовых. Через год один из эмитентов объявил дефолт, выплаты остановились, цена облигаций рухнула. Потеряла около 25 % капитала и только после этого села разбираться в базовых вещах: кредитное качество эмитента, отчетность, рейтинг, ликвидность. Сейчас у нее в портфеле преобладают ОФЗ и бумаги топовых компаний, а рискованные истории занимают не более 10 %.

Ключевые риски: на что многие закрывают глаза

Главное заблуждение — думать, что облигация всегда «как вклад, только лучше». В действительности здесь есть как минимум три серьезных типа риска. Кредитный риск: эмитент может столкнуться с проблемами и перестать платить по долгам. Рыночный риск: если вы купили бумагу под низкий процент, а через полгода ставки в экономике выросли, цена вашей облигации может просесть, и при досрочной продаже вы зафиксируете убыток. И, наконец, риск ликвидности: некоторые выпуски торгуются мало, и при попытке быстро выйти из позиции вам придется сильно уступать по цене покупателям на рынке.

Типичные ошибки новичков и как их избежать

Первая распространенная ошибка — отсутствие диверсификации: положить всё в один выпуск только потому, что его «посоветовали». Вторая — игнорирование срока погашения: люди берут длинные облигации, а потом удивляются, почему цена так скачет на фоне изменения ставок. Третья — покупка «наверхах» по советам из чатов, без анализа, а затем паническая продажа при первой просадке. Чтобы избежать этих ловушек, достаточно простых правил: распределяйте деньги между разными эмитентами и сроками, заранее решайте, будете ли держать облигации до погашения, и не принимайте решений, опираясь только на чей‑то эмоциональный пост или картинку с доходностью.

Практика: как выбрать первые облигации

Подход «смотрим на купон и берем то, что выше» почти всегда ведет к проблемам. К разумному набору бумаг лучше подойти системно: сначала определяем желаемый диапазон доходности и приемлемый уровень риска, потом смотрим на эмитента и только в конце — на красивый процент. У государственных и квазигосударственных бумаг обычно доходность ниже, но и риск минимален; у частных компаний — наоборот. На начальном этапе имеет смысл ограничиться бумагами, которые входят в основные индексы Мосбиржи, — так вы сразу отсекаете самые сомнительные выпуски с микроскопическими оборотами и странными условиями оферт.

Алгоритм базового анализа облигации

Минимальный чек‑лист, который стоит прогонять перед покупкой любого выпуска, включает несколько простых пунктов. Сначала изучите, чем занимается эмитент, и насколько его бизнес устойчив к кризисам. Затем посмотрите кредитные рейтинги от крупных агентств, если они есть, — это не гарантия, но полезный ориентир. Оцените срок до погашения: чем он длиннее, тем сильнее может меняться цена при колебаниях ставок и новостях. Сравните купон и текущую доходность с аналогичными по риску бумагами: если одна из них заметно выше, задайте себе вопрос, за что рынок так «доплачивает». И, конечно, убедитесь, что по выпуску нет негативных новостей и признаков финансовых трудностей.

Кейс №3: «Постепенный уход от депозитов, без резких движений»

Игорь, 45 лет, менеджер среднего звена. Примерно полмиллиона держал на разных вкладах, периодически перекидывая между банками в поиске лучшей ставки. Узнал, что можно аккуратно «добавить доходности» с помощью облигаций, и решил действовать постепенно. Сначала перевел 20 % суммы на брокерский счет, купил короткие ОФЗ и пару облигаций крупных госкомпаний. Через год увидел, как реально работают купонные выплаты, убедился, что волатильность не такая страшная, и довел долю облигаций до 50 %. Сейчас использует гибридную модель: часть денег по‑прежнему на вкладе для полной ликвидности, остальное в облигациях, причем Игорь уже уверенно может купить облигации физическому лицу онлайн без подсказок консультанта и сам вести простейший учет в таблице доходностей.

Советы новичкам: как не перегореть и не разочароваться

Самый здравый подход — не противопоставлять инструменты, а комбинировать. Депозиты дают простоту и гарантии, облигации — более широкие возможности по доходности и гибкости. Логично начать с небольшой доли в облигациях — скажем, 20–30 % от суммы, которую вы обычно держите на вкладах, и пару лет понаблюдать за результатом. Записывайте все свои действия: какие выпуски купили, сколько купонов пришло, как менялась цена. Это дисциплинирует и помогает видеть картину целиком, а не реагировать на отдельные события. И главное — не рассчитывайте «удвоить капитал» за год: этот инструмент про стабильность и предсказуемость, а не про азарт.

Вывод: стоит ли уходить от депозитов полностью

Для частного инвестора вопрос не в том, чтобы выбрать «правильный лагерь» и воевать с другим, а в том, чтобы собрать удобный и понятный набор инструментов под свои задачи. Полностью уходить с вкладов большинству людей не нужно: у депозитов есть уникальное преимущество в виде страховки и полного отсутствия рыночных колебаний. Но игнорировать облигации — тоже роскошь, особенно на длинных горизонтах, когда инфляция аккуратно съедает накопления. Рациональная стратегия — использовать часть капитала для инвестиций в облигации для частных лиц, оставляя резерв на вкладах. Тогда на вопрос, как частному инвестору инвестировать в облигации, ответ будет прост: постепенно, осознанно и без крайностей, комбинируя сильные стороны обоих инструментов.