С чего вообще начать: личный бюджет в рублях как составить без боли и скуки

Большинство людей откладывают тему бюджета, пока не станет совсем жарко: кредиты, долги, пустая карта за неделю до зарплаты. Но личный бюджет в рублях как составить так, чтобы это не превратилось в наказание и заняло 10–15 минут в неделю, а не полдня по воскресеньям?

Рабочий старт — три простых шага:

— Зафиксировать, СКОЛЬКО приходит в месяц.

— Посчитать, КУДА реально уходит.

— Решить, ЧТО менять и КАК автоматизировать.

Не надо сразу делать идеальную финансовую модель. Достаточно черновика — потом его доведёте до состояния точного инструмента.

—

Шаг 1. Честная инвентаризация: деньги приходят откуда?

Сначала нужно увидеть картину целиком. Не «примерно знаю», а конкретные цифры. В 2025 году это легко сделать за вечер, не погружаясь в скучные отчёты.

Фиксируем доходы «по-взрослому»

Соберите все источники:

— зарплата (чистыми, после налогов);

— подработки, фриланс, самозанятость;

— пассивный доход (кэшбэк, аренда, проценты на счёте).

Запишите средние суммы за три последних месяца — так сгладятся разовые всплески. Если доход плавающий, берите не максимум, а пессимистичный вариант: «минимум, который более-менее гарантирован».

Нестандартный приём:

считаете доход «в час». Делите месячный доход на количество рабочих часов. Потом, когда будете смотреть на трату 3 000 ₽ на доставку еды, задавайте вопрос: «Я готов отдать за это 2–3 часа своей жизни?».

—

Шаг 2. Разбор полётов: реальные траты, а не фантазии

Самая большая ошибка — планировать расходы «от головы», а не от фактов. Мозг любит врать: «я почти не заказываю еду», «кофе беру редко». Стоит выгрузить выписку из банка — и становится неловко.

Как собрать траты без лишней боли

Используйте технологию, а не тетрадку:

— выгрузите выписки по картам и основным кошелькам за последний месяц;

— руками добавьте наличные (примерно, но не в духе «ну там немного»);

— раскидайте всё по категориям: жильё, еда, транспорт, кредиты, развлечения, здоровье, одежда, подарки и пр.

Можно сделать план личного бюджета на месяц онлайн сразу в гугл-диске или в любом облачном сервисе: один файл — с вами везде, с телефона и компьютера.

Если вам ближе цифры «по старинке», подойдёт и бумажный блокнот. Но есть гибридный вариант: делаете черновые записки в заметках телефона, а раз в неделю переносите всё в файл.

—

Что делать, если цифры пугают

Обычно первый честный подсчёт — холодный душ. Оказывается, в месяц незаметно утекают:

— 5 000–10 000 ₽ на «мелочи»;

— пара тысяч на подписки, которыми вы не пользуетесь;

— ощутимая сумма на доставку и кофе навынос.

Не нужно себя ругать. Цель другая — увидеть, где можно менять поведение без тотальной экономии. И уже отсюда строить первый план.

—

Шаг 3. Конструктор: базовый план личного бюджета

Теперь из разрозненных цифр собираем систему. Самая простая схема — «конверты», но в цифровом виде.

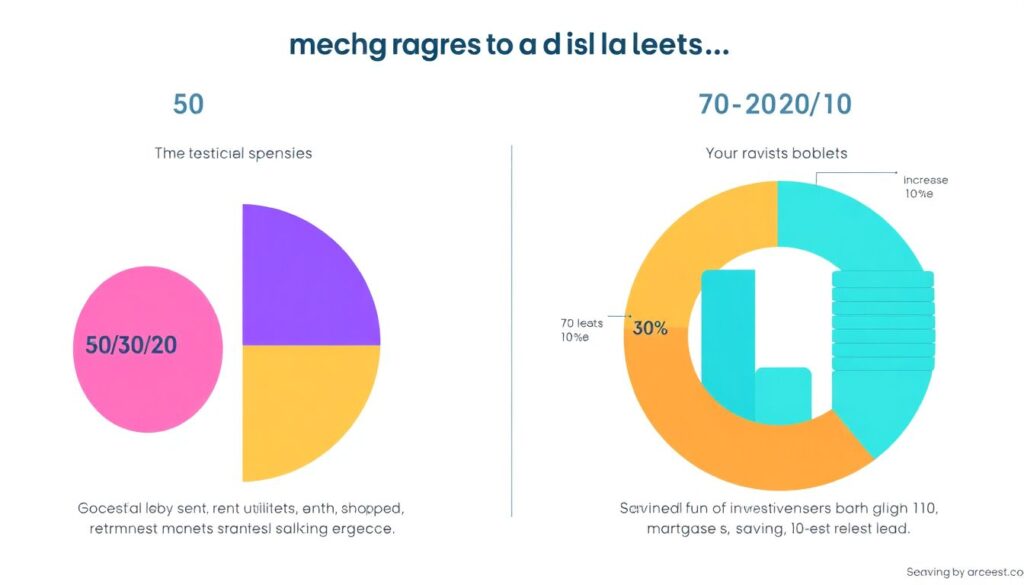

Распределение по процентам: от классики до российских реалий

Популярный зарубежный формат 50/30/20:

— 50% — обязательные расходы;

— 30% — желания;

— 20% — накопления и инвестиции.

Но в российских городах с высокой стоимостью аренды и ипотекой чаще реалистична схема 60/25/15 или даже 70/20/10. Главное — чтобы накопления были ХОТЯ БЫ 10%. Потом будете повышать.

Нестандартный ход:

заведите отдельную категорию «глупые деньги» — 2–3% от дохода. Это пространство для экспериментов и спонтанных трат без чувства вины. Так мозг проще принимает сам факт планирования.

—

Онлайн-формат: без тетрадей и калькуляторов

Если не хочется каждый раз строить всё вручную, выручит приложение для ведения личного бюджета в рублях. В 2025 году удобнее всего те, что:

— умеют подтягивать операции из банков по API;

— позволяют создавать собственные категории;

— показывают наглядную аналитику по месяцам и годам;

— имеют веб-версию, чтобы считать не только с телефона.

Тем, кто любит контролировать всё сам, подойдёт старый добрый Excel или Google Sheets. В сети несложно найти готовые шаблоны, где есть таблица личного бюджета в рублях скачать и адаптировать её под себя: переименовать категории, добавить свои цели и особенности доходов.

—

Шаг 4. Цели: без них бюджет превращается в скучную бухгалтерию

Без понятной цели любая экономия быстро надоедает. Важно не просто «меньше тратить», а «освобождать деньги под что-то конкретное».

Финансовая подушка: зачем она вообще нужна

Когда в жизни случается что-то непредвиденное — увольнение, болезнь, форс-мажоры — наличия заначки достаточно для двух вещей:

— не впихивать в жизнь срочные кредиты;

— не соглашаться на любые условия работы только из страха остаться без денег.

Классика — финансовая подушка на 3–6 месяцев расходов. Если работа нестабильная или вы самозанятый, лучше целиться в 9–12 месяцев.

—

Как накопить финансовую подушку с нуля: реальный алгоритм

Неважно, сколько вы зарабатываете сейчас. Даже 5% от дохода — лучше, чем ноль. Главное — системность.

Алгоритм:

1. Посчитайте «обязательный минимум» в месяц: жильё, еда, транспорт, кредиты, базовые нужды.

2. Умножьте цифру на желаемое количество месяцев подушки.

3. Разбейте итог на промежуточные этапы: 1 месяц, 2 месяца, 3 месяца…

4. Настройте автоматический перевод на накопительный счёт сразу в день зарплаты.

5. Любые внеплановые деньги (премии, подарки, возвраты налогов) отправляйте в подушку минимум наполовину.

Нестандартный приём:

как только закрываете один кредит или снимаете с себя регулярный платёж (например, рассрочку), эти же деньги не «освобождайте», а автоматически перенаправляйте в накопления. Доход не изменился, но «подушка» растёт заметно быстрее, а вы не ощущаете сильного ограничения.

—

Шаг 5. Технологии против хаоса: как вести бюджет без ежедневных мучений

Личный бюджет разваливается не из-за плохих цифр, а из-за того, что его сложно поддерживать. Здесь помогают технологии и правильная организация.

Сравнение разных подходов к учёту

Есть несколько базовых способов:

— «Всё вручную» — каждый чек вносится в приложение или таблицу.

— «Частичный учёт» — записываются только крупные и регулярные траты.

— «Условный автопилот» — операции подтягиваются из банка, вы только раз в неделю их раскладываете по категориям.

Сухой вывод:

— Полный ручной учёт точнее, но быстро надоедает.

— Частичный даёт ключевую картину, зато не ловит «утечки по мелочам».

— Автопилот экономит время и хорошо показывает тренды, но требует аккуратного отношения к наличным.

Нестандартное решение:

если не любите считать «до копейки», выберите только две зоны для пристального контроля:

например, «еда вне дома» и «онлайн-подписки». Всё остальное ведите укрупнённо. Возврат от такого фокуса часто больше, чем от тотального контроля.

—

Плюсы и минусы разных технологий

Приложения и онлайн-сервисы:

— плюсы: быстрый ввод, синхронизация с банками, диаграммы, напоминания;

— минусы: платные функции, возможные ошибки классификации, зависимость от сервиса.

Файлы и облачные таблицы:

— плюсы: гибкость, отсутствие подписки, вы контролируете структуру;

— минусы: нужно руками вводить данные, нет пуш-уведомлений, меньше автоматизации.

Бумажный подход:

— плюсы: помогает «прочувствовать» деньги, лучше запоминаются траты;

— минусы: сложно анализировать, не видно динамику в долгую, неудобно для совместного бюджета.

—

Шаг 6. Как выбрать формат и не бросить через две недели

Оптимальная система — та, которую вы действительно будете вести, а не идеальная на словах.

Рекомендации по выбору подхода

Ориентируйтесь на три критерия:

1. Характер

— Любите цифры и таблицы — берите Excel/Google Sheets + минимальное приложение.

— Не терпите возню — ставьте умное приложение и автоматизируйте всё, что возможно.

2. Режим жизни

— Много наличных — нужна привычка фиксировать траты в момент покупки.

— Всё по карте — просится автоподтяжка операций.

3. Цель на ближайшие 6–12 месяцев

— Хочется сократить долги и нарастить подушку — сильный фокус на расходы.

— Планируются крупные покупки — акцент на накопления и прогнозы.

Простой тест: если через месяц вы всё ещё пользуетесь своим инструментом без раздражения — формат выбран удачно.

—

Нестандартные решения для ускорения роста финансовой подушки

Когда базовая система уже работает, можно добавить «турбо-режим» — нестандартные, но эффективные фишки.

Метод «жёсткого старта» на 30 дней

На месяц выбираете режим:

«минимум трат на всё не жизненно необходимое» + максимум осознанности. Это не про вечную экономию, а про эксперимент.

Суть:

— фиксируете все расходы;

— резаете только то, что не снижает сильно качество жизни;

— любую сэкономленную сумму сразу переводите на накопительный счёт.

Результат — ясное ощущение: сколько вы МОЖЕТЕ откладывать, если поднажать. После такого месяца проще держать «рабочий» уровень накоплений, уже без перегиба.

—

Финансовый «детокс выходного»

Раз в неделю делаете один день:

— без онлайн-покупок;

— без доставки еды;

— без импульсных трат «по пути».

Не нужно превращать это в аскезу, достаточно одного-двух дней в неделю. За год это даёт приличную экономию, которую можно направить на подушку или крупные цели.

—

Доходы тоже часть бюджета

Часто люди пытаются выезжать только на экономии. Это тупик: есть предел, сколько можно резать. А вот доход теоретически не ограничен.

Нестандартный, но рабочий подход:

— каждую неделю задавать себе вопрос: «что я могу сделать за ближайшие 7 дней, чтобы заработать +5–10% к обычному доходу?»

— фиксировать и тестировать идеи: мини-подработки, продажа ненужных вещей, монетизация навыков, консультирование, репетиторство.

Все дополнительные деньги по умолчанию отправлять в подушку. Так она растёт в разы быстрее, чем только на «зажатых» расходах.

—

Актуальные тренды 2025 года в ведении личных финансов

Финансовая среда меняется, и стиль ведения бюджета меняется вместе с ней.

Что актуально прямо сейчас

1. Умные приложения и ИИ-подсказки

Сервисы не просто считают, но и подсказывают: где вы «пережали», где, наоборот, можно смело тратить. Появляются функции «финансового планировщика в кармане»: план личного бюджета на месяц онлайн можно собрать буквально за 5–10 минут, отвечая на несколько вопросов.

2. Комбинация рублёвых накоплений и инвестиций

Подушка — в рублях и в доступе, долгосрочные цели — в консервативных и умеренных инструментах. Люди всё чаще разделяют: «подушка — неприкасаемая», «инвестиции — только на свободные деньги».

3. Совместные бюджеты и прозрачность

Семейные приложения, где каждый видит общие цели и общий прогресс. Вместо ссор «кто сколько потратил» — договорённости о лимитах и личных «зонах свободы».

4. Фокус на устойчивости, а не на «заработать любой ценой»

Всё больше людей планируют деньги так, чтобы не выгорать: бюджет учитывает отдых, здоровье, обучение, а не только обязательные платежи и сберегаемость.

—

Финальный шаг: превратить бюджет в привычку, а не в временную акцию

Старт — это половина дела. Вторая половина — не бросить.

Как закрепить систему на годы

— Выделите «финансовые 20 минут» раз в неделю.

Проверка факта против плана, мелкие корректировки, переносы.

— Раз в месяц подводите итоги:

сколько получилось отложить, что с подушкой, где «утекло» больше, чем хотелось.

— Раз в полгода пересматривайте цели и проценты распределения:

доход вырос — увеличьте долю накоплений хотя бы на 2–3%.

И главное — не стремитесь к идеалу. Ошибки, срывы, импульсивные траты будут. Важна не стерильная точность, а то, что вы возвращаетесь к своему плану и постепенно усиливаете его.

Личный бюджет в рублях — это не про запреты и не про скучную экономию. Это способ сделать деньги предсказуемыми, а жизнь — чуть спокойнее и свободнее. Начать можно сегодня с самого простого шага: посчитать, где вы находитесь сейчас, и задать себе честный вопрос — что готов изменить в ближайший месяц ради своей будущей финансовой подушки.